هزة في السياسات، والرسوم الجمركية، وآمال خفض الفائدة تقود معنويات السوق

تبدأ الأسواق الأسبوع الجديد بمزيج معقّد من التدخل السياسي في مؤسسات رئيسية، وتزايد التوقعات بخفض أسعار الفائدة الأمريكية، وتقلبات في الأسهم العالمية ناجمة عن الرسوم الجمركية وعدم اليقين التجاري. يراقب المستثمرون عن كثب التطورات القادمة من واشنطن والاحتياطي الفيدرالي والمحادثات التجارية العالمية، حيث تتداخل هذه العوامل لتشكيل مواقف السوق قصيرة الأجل والمخاطر الاقتصادية الكلية طويلة الأمد.

ترامب سيُعيّن محافظاً جديداً للفيدرالي ورئيساً لجهاز الوظائف

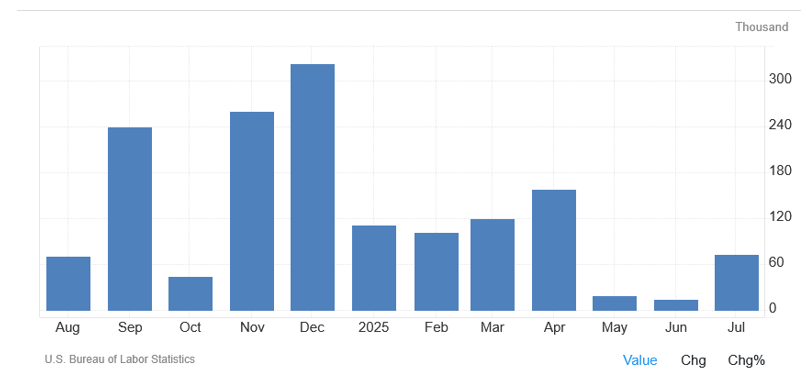

أعلن الرئيس الأمريكي دونالد ترامب عن نيته تعيين محافظ جديد في مجلس الاحتياطي الفيدرالي ورئيس جديد لمكتب إحصاءات العمل خلال الأيام المقبلة. يأتي ذلك بعد أن أقال ترامب رئيسة المكتب، إريكا ماكنترفِر، عقب صدور تقرير وظائف ضعيف تضمّن مراجعات سلبية حادة لأرقام شهري مايو ويونيو. وقد تعرض هذا القرار لانتقادات باعتباره تقويضاً لاستقلالية المؤسسات الإحصائية.

كما أن استقالة محافظ الفيدرالي أدريانا كوجلر فتحت المجال أمام ترامب للتأثير بشكل مباشر على السياسة النقدية. رحيلها المبكر، قبل انتهاء مدتها الرسمية بعدة أشهر، يمنح ترامب فرصة لترشيح شخصية تميل إلى خفض أسعار الفائدة. من بين الأسماء المطروحة: كيفن وورش، كريستوفر والر، سكوت بيسنت، وكيفن هاسيت. ومن الجدير بالذكر أن من سيُعيَّن في هذا المنصب قد يتولى رئاسة الفيدرالي بعد انتهاء ولاية باول في مايو القادم.

ينظر المستثمرون إلى هذه التغييرات المؤسسية كمؤشر على نية ترامب تكثيف الضغوط على الفيدرالي لخفض الفائدة قبيل موسم الانتخابات في 2026.

الأسواق تنتعش على خلفية رهانات خفض الفائدة

استعادت أسواق الأسهم بعض خسائرها الحادة يوم الجمعة بعد أن أعادت بيانات التوظيف الضعيفة إحياء الآمال بخفض للفائدة في اجتماع الفيدرالي في سبتمبر. ارتفعت العقود الآجلة لمؤشر S&P 500 بنسبة 0.5%، ومؤشر Stoxx Europe 600

وجاء هذا الانتعاش بعد تراجع حاد يوم الجمعة، حيث انخفض S&P 500 بنسبة 1.6%، وNasdaq 100 بنسبة 2% نتيجة ضعف في خلق الوظائف وارتفاع البطالة. وقد استجاب المتداولون بزيادة رهاناتهم على تيسير السياسة النقدية. تشير العقود الآجلة لتمويل الفيدرالي الآن إلى احتمال يتجاوز 80% لخفض الفائدة في سبتمبر، مع تسعير بعض الأسواق لاحتمال خفض بمقدار 50 نقطة أساس، وهو ضعف المعدل المعتاد.

ارتفعت عوائد السندات وفقاً لذلك: ارتفع العائد على السندات الأمريكية لأجل 10 سنوات بثلاث نقاط أساس إلى 4.25%، بعد أن تراجع 16 نقطة يوم الجمعة. كما هبطت عوائد السندات لأجل سنتين بشكل أكبر الأسبوع الماضي، مما يعكس إعادة تسعير قوية للتوقعات.

الأسهم السويسرية تتعرض لصدمة جمركية

تعرضت الأسهم السويسرية لضغوط يوم الاثنين مع إعادة فتح الأسواق بعد عطلة، وذلك استجابة لإعلان فرض تعرفة جمركية أمريكية بنسبة 39% على الصادرات السويسرية. تراجع مؤشر السوق السويسرية بنسبة 1.4%، مما محا تقريباً مكاسب عام 2025. وتضررت شركات كبرى مثل روش ونوفارتس بشدة، حيث هبطتا بنسبة 2.1% و1.2% على التوالي.

توقيت الإعلان عن الرسوم، الذي تزامن مع العيد الوطني السويسري، جعل الأسواق المحلية غير قادرة على استيعاب التأثير بشكل فوري. إلى جانب الرسوم، طالب ترامب شركات الأدوية العالمية بخفض أسعار الأدوية المقدمة لميديكيد، مما زاد من الضغوط على قطاع الأدوية.

تراجع الفرنك السويسري لليوم الثاني على التوالي أمام اليورو بنسبة 0.3%، بعد أن هبط 0.5% يوم الجمعة، وهي أكبر خسارة له منذ مايو. ومع ذلك، يشير بعض المستثمرين إلى أن مكانة الفرنك كملاذ آمن تقليدي قد تحدّ من التراجع في الأسهم على المدى المتوسط.

ملخص العملات والسلع

- الدولار الأمريكي: مؤشر بلومبرغ للدولار يتراجع قليلاً، مواصلاً انخفاضه بعد تقرير الوظائف.

- اليورو/دولار: تراجع بنسبة 0.1% إلى 1.1570.

- الدولار/الين: ارتفع بنسبة 0.3% إلى 147.84.

- اليوان الخارجي: ارتفع بنسبة 0.2% إلى 7.1784.

- الذهب: دون تغيير يُذكر وسط توازن بين آمال خفض الفائدة والمخاوف الجيوسياسية.

- خام برنت: مستقر عند 69.79 دولار للبرميل، بعد أن أنهت أوبك+ سلسلة من زيادات الإنتاج الكبرى.

أبرز أخبار الشركات

UBS: تراجعت أسهم البنك السويسري بأكثر من 2% بعد موافقته على تسوية بقيمة 300 مليون دولار في قضية متعلقة بالرهن العقاري في الولايات المتحدة.

BYD: تراجعت أسهم شركة السيارات الكهربائية الصينية في هونغ كونغ بعد تباطؤ نمو المبيعات الشهرية.

البنوك البريطانية: قفز سهم لويدز بنسبة 5% وباركليز بنسبة 2% بعد حكم قانوني لصالحهم في قضية تمويل سيارات في المملكة المتحدة.

مراقبة التجارة: الصين والمعادن النادرة

رغم استمرار التركيز العالمي على الرسوم الجمركية، أفاد الممثل التجاري الأمريكي عن إجراء حوار بنّاء مع الصين بشأن تدفقات توريد المعادن النادرة. وعلى الرغم من أنه لا يزال في مراحله المبكرة، فقد خفف هذا من حدة التوترات بين أكبر اقتصادين في العالم، مما وفر دعماً معنوياً للأسواق.

مع التغييرات المؤسسية الجارية في الفيدرالي ومكتب الإحصاءات، والضغوط السياسية المتزايدة على استقلالية المؤسسات النقدية والإحصائية، بات التركيز الآن على مدى قدرة هذه المؤسسات على الحفاظ على حيادها. في الوقت نفسه، يعيد المستثمرون حساباتهم تحسباً لتحول محتمل في سياسة الفيدرالي، مع توقع أن يكون اجتماع سبتمبر حاسماً.

وعلى الرغم من الضوضاء السياسية والتحديات التي تواجه الشركات، لا تزال الأسواق الأوسع مدعومة بقناعة متزايدة بأن خفض الفائدة سيعود قريباً إلى أدوات السياسة النقدية. إلا أن التقلبات مرجحة للاستمرار في ظل تداخل التأثير السياسي والبيانات الاقتصادية ومصداقية البنك المركزي في بيئة مشحونة بالتوترات.